“茅台魔咒”与专利估值

如果有一天,茅台魔咒被破解,那大概率标志着中国产业脱离微笑曲线底部,实现了产业的高端化升级,这一天不会太远。

作者 | 霓丘

十几年来,不管是科技股,周期股,银行股,还是大妖股,全部逃不脱“茅台魔咒”——股价或者市值超过贵州茅台,鲜有好下场!“酱香科技”着实恐怖。

茅台魔咒恐怕是A股独有的风景线,身为消费股却傲视群雄。瞧那边美股,领头的全是科技公司——苹果、微软、亚马逊、谷歌、英伟达、Meta、特斯拉。

有人说中国互联网科技顶流,全在海外港美股上市,算上它们便不一样。事实是,市值超越茅台的也只有腾讯,其它互联网龙头公司(阿里巴巴、美团、小米和百度等)照样难挫其锋。

近些日子,中国移动的市值开始挑战茅台,市场嗨起来的理由很多:

数字化转型,已成为新的增长引擎。

移动云,连续三年收入翻倍。

商业模式从“管道+流量”向“连接+算力+能力”转型。

净利润,几乎是茅台的两倍。

市场先生迈着妖娆的步伐,径直走到你身边说,“中国移动既有发展科技前景,又有实实在在的利润,这次不一样,茅台魔咒会被打破”。

但这次真的会不一样吗?

我们认为魔咒的本质在于超越茅台市值或股价的公司,或许有技术,但技术含金量却不太够。在互联网、移动互联网、AI等时代概念渲染下,市场情绪激昂时它们高歌猛进,潮水褪去则又不着片缕。用专利(一定程度上能量化公司的技术)为公司估值会看得十分清楚。

01

茅台魔咒

茅台不只是酒,它还是发展的润滑剂,以及伴随改开四十多年经济腾飞的文化象征,其业绩就是中国经济的缩影。

2001年茅台登陆A股,彼时披露的最早的业绩报告期是1998年,当时其营收6.3个亿,净利润1.5亿元。时至今日,2022年茅台营收1276亿元,净利润634亿元。

也就是说,二十四年过去了,茅台营收翻了200多倍,利润翻了400多倍,业绩长虹自然带动股价和市值节节攀升,这是茅台魔咒形成的基础。

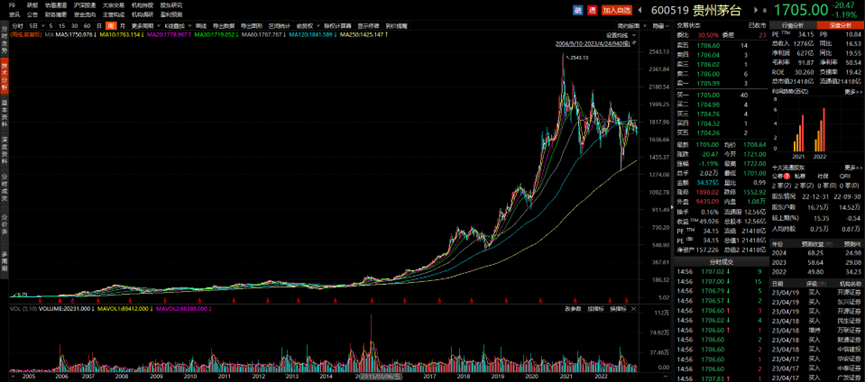

图:茅台的股价走势,来源:choice

2007年茅台股价破百,二级市场关于其股价能否被超越的讨论,热度始终没降过。过去十六年,些许公司曾拿到过茅台王座的体验卡,但却总是在短短时间从云端跌落,例子有很多。

2007年全球经济大热支撑造船业的高景气行情,中国船舶在当年5月30日以111.62元的股价超越茅台,及至10月11日股价更是突破300元,彼时茅台股价最高不到231元。可惜好景不长,2008年美国次贷危机导致全球海运停摆,中国船舶全年跌幅超过80%,一蹶不振,近七年股价都没有再超过30元。

2010年高盛扶持的肝素原料药供应商海普瑞登陆A股,创下148元的“史上最高发行价股”。上市次日,收盘价为177.78元,当时茅台股价为130元。同样的,海普瑞上市第二年就完了一出业绩变脸,归母净利润同比下降48.57%。后来高盛减持套现,海普瑞长期破发,现在股价只有12.9元。

2015年A股迎来“杠杆牛”,在线教育概念的全通教育股价冲到467.57元,当时茅台股价不到291元,超过茅台61%。随后,杠杆牛破灭,基本面糟糕的全通教育现了原形,最大跌幅超过90%。

还有暴风科技等超越茅台股价的例子,此处不再赘述。

为什么上述公司跌落王座的速度那么快?核心还是技术底蕴不足,放到今天的中国移动身上,可能也同样适用。下文,我们将用独创的专利估值方法,从量化的角度来分析。

02

专利估值

市场上传统的估值方法,要么短视(P/B、P/S、P/E和PE/G等),根据静态的业绩和商业模式,来判断公司的价值。要么门槛高(DCF现金流折现),若没有对行业未来极高的洞察力支撑,估值结果与企业内涵价值的差距常常大到离谱,甚至是生与死(给成熟永续行业做中等增速假设)。

那么有没有一种低门槛且颇具洞察力的估值手段呢?昨天没有,今天有了。

就像上世纪John Malone为美国远程通讯(TCI)的并购运营模式创造了“息税折旧摊销前利润(EBITDA)”这个财务指标。为了从各种角度强化技术创新的价值,知产力推出了P/P,即Patent/Price,用以衡量每一元股价里包含的专利,为计算和呈现的简化,我们将市值作为后一个“P”,通过每亿元市值的专利含量来判断公司的技术创新。注意此处已剔除实用新型和外观设计专利,因为它俩不需要实质审查,水分大。也同时剔除了无效专利(失效、PCT指定期满、未确认等)。

也许你会疑问,你这个P/P估值指标,与茅台魔咒有什么关系?听我下面的论证过程,你看有没有道理。

首先我们说一下P/P专利估值的经验值,通过大量的回测,我们发现P/P≥15,也就是每亿元市值包含的有效发明(包含授权发明)专利大于等于15件时,公司比较低估。

以上低估的底层逻辑在于,随着技术和专利的累积,公司会诞生新的产品或服务,它又会让老业务换发新春,或者直接生长出第二增长曲线,而这将推动公司的业绩(营收利润、净资产、现金流等)的增长,并以此驱动公司市值提高。

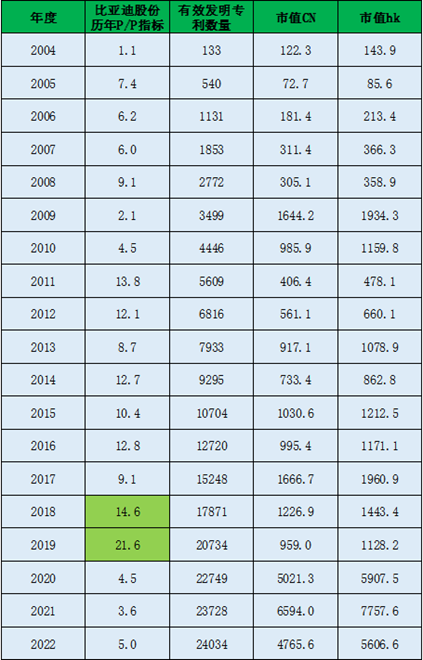

以比亚迪股份为例,2018年-2019年P/P达到并超过15倍,接下俩一两年,比亚迪发生了什么?

产品层面。 2019年发布e平台2.0,提出“33111”概念,实现整车关键系统模块化。2020年发布刀片电池,CTP成组,能量密度提升50%,“体积/能量密度”与宁德时代三元锂811差不多,价格却降了1/3。2021年发布e平台3.0,包含三电系统、八合一动力总成、CTB技术、iTAC结构、电驱升压充电、宽温域高效热泵系统等技术。

业绩和股价层面。 2020年实现60.14亿元的净利润,比上一年提升的184%,业绩相当炸裂。于是,2020年比亚迪股价上涨了307.88%,2021年上涨了38.06%。

图:比亚迪的P/P估值,来源:知产力

再比如说歌尔股份,2018年的P/P估值倍数为37.8,2019年为15.8。常听人说爱笑的人运气不会差,其实技术和专利多的公司财运也不会差,2019年歌尔股份进入Airpods2供应链,成为苹果 Airpods第二大供应商;2020年被Meta选为VR头显产品Oculus的核心供应商。是的,歌尔股份同样业绩飙升,股价从2019年开始大涨三年。

值得一提的是,大涨之后不管怎么回撤,也不会再向下突破此前P/P估值倍数为15对应的股价。

也就是说,当某公司股价或市值与茅台重叠,若彼时它的P/P≥15,那么它将坐稳曾属于茅台的王座!

此时此刻,中国移动有效的发明(包含授权发明)专利数量为41161件,市值2.15万亿,P/P倍数即每亿元包含的专利为低个位数,所以你懂的。

如果有一天,茅台魔咒被破解,那大概率标志着中国产业脱离微笑曲线底部,实现了产业的高端化升级,这一天不会太远。毕竟从奇葩公司超越茅台股价,到中国移动超越茅台的市值,这本身就是一个进步。

(本文仅代表作者观点,不代表知产力立场)

图片来源 | 网络

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}