光伏产业开启商业与专利“淘汰赛”

作者 | 云柯

编辑 | 布鲁斯

2016年至今,光伏产业的景气度之高,一直令人惊叹。它是中国为数不多的,能够在全球占据领导地位的行业。

但正是其高景气度——相关企业动辄几年十倍的增长——吸引了大量的资本入局推动产能建设,以期“流水线一响,黄金万两”。与此同时,行业头部企业的一体化战略,让产能扩张本就激进的光伏行业,变得更加无序。

2022年的产能是当年需求的一倍;

2023年虽然需求在快速增长,但产能仍然是需求的一倍;

甚至2023年的产能,已经透支到2030年(CPIA预计期间需求增速会大幅降低)。

所以,一场光伏淘汰赛已经不可避免。

隆基绿能(SH:601012)的李振国在今年5月表示,“过半光伏企业会被洗牌出局!”但转眼,6月初隆基发公告表示要在西安投125亿元扩产。

为什么一边说严重过剩,一边又要顶风上项目?这是因为在淘汰赛,头部企业会通过系列手段加快行业出清的进程,其中最核心的手段主要有两种:

一是使用逆周期扩张的商业策略,让暴风雨来的更凶猛,打沉不那么稳固的舰船。科技行业的三星电子,就是各种高手,我们后文会提及。

二是使用专利诉讼与禁令请求的技术策略,将局部市场瓦解的压力传导到竞争对手。目前TCL中环(SZ:002129)的参股公司Maxeon(中环是大股东,持股比例为43.46%),在德国已经对通威(SH:600438)下手。

然而,中环瞄上通威,可能只是光伏产业专利混战的开始。

01

产能严重过剩:已透支到2030年

近几年,光伏企业受益于技术突破,度过了一段蜜月期。

从数据来看,2016年至2020年,头部企业如隆基绿能、通威股份、晶科能源、天合光能收入和净利润增长均超过十倍。

强劲的赚钱效应吸引大量资本进入,推动光伏行业产能扩张。据不完全统计,仅2022这一年:A股和H股上市光伏企业所使用的权益融资工具,涉及项目多达51个,募资总额超1161亿元。

不仅如此,光伏企业的产能扩张,绝非只是企业固守主业的专业化扩张,为了不在产业链利润分配过程中——比如上游硅料和硅片赚的盆满钵满时,下游电池和组件可能亏损连连——受制于人,尽可能的弱化行业周期波动带来的不利影响,光伏企业还纷纷推行一体化战略,即硅片、电池、组件于一身,有的甚至硅料都做。

例如,2012年晶澳科技的合肥3GW一体化基地投产,标志其正式转型一体化光伏企业。22 年底公司的硅片/电池片/组件产能分别达到40/ 40/ 50GW,是光伏组件龙头企业之一。

再如2014年确立一体化战略的隆基股份,当年营业收入全部来源于硅片。然而到了2022年,隆基股份营收构成中组件和电池收入占比65.8%、硅片即硅棒收入占比29.6%。

时至今日,光伏头部企业——天合光能(SH:688599)、晶科能源(SH:688223)、晶澳科技(SZ:002459)、隆基绿能、通威股份等——都在走一体化路线,硅片弱的补硅片,电池弱的补电池。

行业高度景气,资本跑步入场,叠加企业一体化战略,破坏了产业的供需平衡,将光伏行业推向产能严重过剩的“深渊”。

具体过剩情况如下:

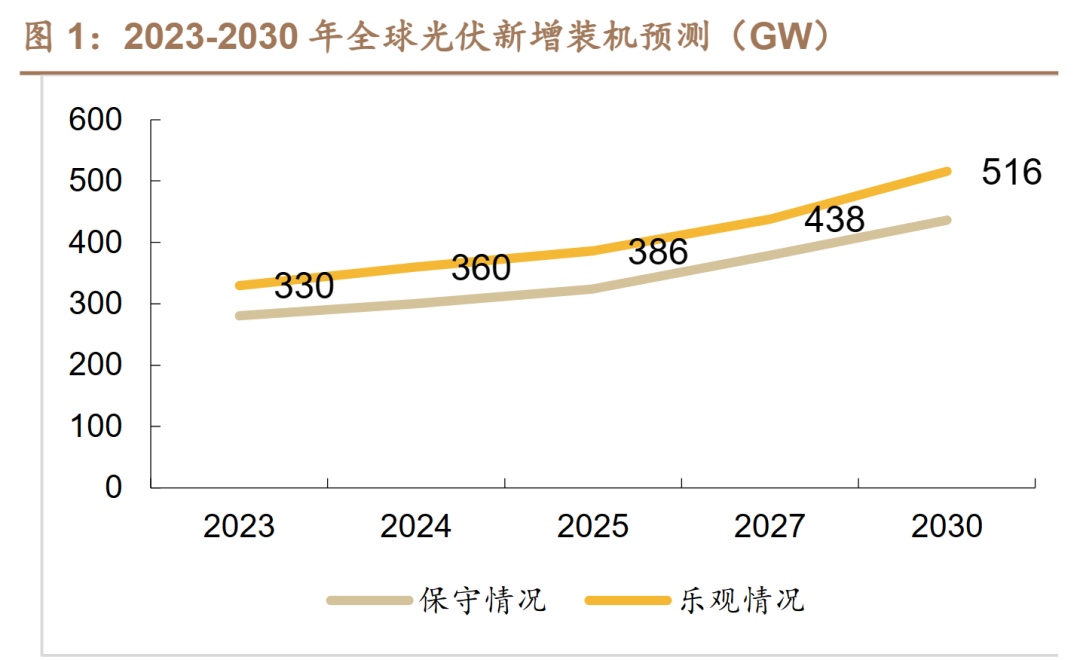

2022年,全球新增装机需求230GW(CPIA数据),全行业硅片产能超过470GW,超出需求1倍;

2023年,全球新增装机需求330GW(CPIA预测),而全行业硅片产能在700GW左右,超出需求1.1倍;

2030年,全球新增装机需求516GW(CPIA预测)——也就是说2023年的产能够用到2030年,还超出36%。

显然,光伏企业的产能已经远远超出了终端市场的需求,而这还不算已经规划但没有量产的产能。

学过最基本的经济学供需原理,就知道光伏行业如此恐怖的过剩,必然会导致剧烈的价格战厮杀,所有的玩家都会面临营收和利润的压力,部分会成为淘汰赛的输家。但硬币的另一面是——最终剩下来的企业,将获得更大的市场份额,剩者为王。

所有的淘汰赛并不是一个全体卧倒,听天(产业周期)由命的被动过程,商业与技术层面的主动竞争策略是赢家的标配。

02

淘汰赛的商业策略:逆周期扩张

关于逆周期扩张,韩国企业三星是最好的例子。三星曾通过多次逆周期扩张,来迫使竞争对手得不得退出市场,实现内存行业地位的提升。

2007年,在金融危机影响下,全球动态随机存取存储器市场供过于求,动态随机存取存储器芯片颗粒价格暴跌约90%。当时三星并没有选择缩减产能度过寒冬,而采取了“逆周期”投资扩产,推动低动态随机存取存储器价格跌破了材料成本,加剧了行业亏损。

在行业普遍出现亏损的背景下,2009年以后德国动态随机存取存储器巨头奇梦达资金链断裂,被迫出局;中国台湾地区的厂商由于自身规模小也被击败退出了市场;日本政府整合日立、日本电气、三菱的动态随机存取存储器业务而组建的“国家队”尔必达也宣布破产。

反观三星却凭借强大的综合竞争能力,淘汰了对手后市场份额迅速提升,一跃成为动态随机存取器全球霸主。

国内光伏行业似乎也正在效仿三星,产能过剩导致价格下跌以后,头部企业依然在扩张、降价。2023年以来我国光伏企业产能扩张的步伐依然在加速:

晶澳科斥资60.2亿元,在鄂尔多斯新建年产30GW拉晶、10GW硅片、10GW组件项目。

隆基绿能与西安经济技术开发区管委会签订《年产20GW单晶硅棒、24GW单晶电池及配套项目投资合作协议》,投资额约125亿元。

通威股份,斥资105亿元在成都市双流区建设年产25GW太阳能电池暨20GW光伏组件项目。

价格上,5月29日光伏巨头隆基绿能宣布下调单晶硅片价格。其中,166mm硅片价格降幅30%;182mm硅片价格降幅30.8%。6月1日TCL中环也宣布下调单晶硅片价格。其中,182尺寸的130μm、110μm两种厚度N型硅片价格降低24%。

过去三年头部企业毛利率下降几个点,那是毛毛雨。随着今年Q2价格的剧烈下杀,产能严重过剩下的持续降价,以及新增产能陆续上线和扩产预期——全行业利率大幅下降甚至亏损,将成为光伏企业的主旋律。

可以预期的是,未来在增量、降价这种残酷的搏杀中,或许只有一体化布局成熟、技术壁垒和毛利率高、融资能力强的头部企业,才能消灭对手。

当然,如前文所述,淘汰赛的杀器并不只是逆周期扩张这一种。

03

淘汰赛的技术策略:专利诉讼与禁令

讲技术策略之前,首先得补充一个重要信息——中国光伏企业的业务是国际化的(其重要性后文会详述)。根据CPIA统计,2021年中国量产的光伏组件,已经占到全球光伏组件产量的82.43%,处于绝对霸主地位。2022年企业的海外营收数据如下:

晶科能源,国外营收495亿元,占总营收的比例为60%;其中欧洲营收196亿元,占总营收的比例为24%。

晶澳科技,国外营收438亿元,占总营收的比例为60%;其中欧洲营收229亿元,占总营收的比例为31%。

天合光能,国外营收414亿元,占总营收的比例为49%;其中欧洲营收214亿元,占总营收的比例为25%。

隆基绿能,国外营收479亿元,占总营收的比例为37%;其中欧洲营收213亿元,占总营收的比例为17%。

这意味着什么呢?

要知道,专利战有时候是件吃力不讨好的事,一场诉讼,短则两三年,长则上十年,等到判决结果下来,黄花菜可能都凉了。所以,诉前、诉中的临时禁令签发的难易程度,其实是专利技术打击竞争对手的核心点之一。

相对欧美发达经济体,我国专利体系发展的时间还较短,所以国内临时禁令也相对较少。业内人士可能知道,国内签发禁令积极的法院有深圳中院和福州中院,就以深圳中院为例,最近三年13个禁令就算积极了——平摊到每年也就4个禁令(其它法院每年有一两个就算不错),而深圳2022受理和审结案件平均1.7万件,占比万分之2.3。

比如我们此前讨论过的歌尔股份与敏芯股份的专利诉讼案例,后者一审/二审都输了,但硬生生把前者的专利拖过了有效期——永久禁令实锤了,但专利“没了”。

而在欧洲等地区则不同,临时禁令的标准会更清晰,获得的难度也相对较低。以德国某些法院为例,那简直是“禁令狂魔”——几个手机厂商、隆基(召回商品)、华大智造、早些年众多MP3等消费电子企业等都吃过瘪。

技术实力更强的光伏企业,在国外市场进行专利诉讼,并申请临时禁令,能够进一步直接打击竞争对手。比如上文我们列过数据,欧洲市场普遍占总营收的两三成,这要是禁了,然后叠加Q2以及今后会持续的降价——利润与营收的双重打击——被禁令企业恐怕很难吃得消。

事实上,以上专利诉讼与禁令策略,并不是空想。近期,TCL和通威子公司的战火已经燃起。

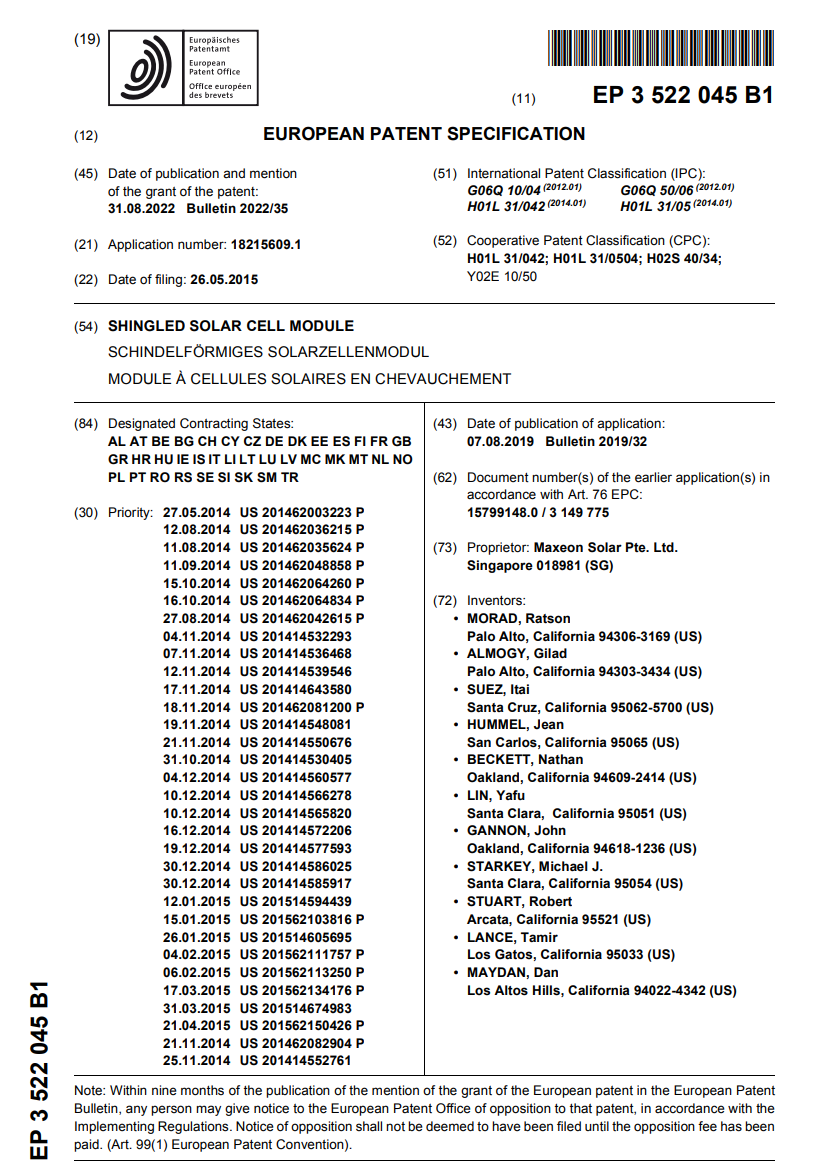

6月15日晚间,TCL中环发布《关于知识产权维护的提示性公告》称,参股上市子公司Maxeon——中环是大股东,持股比例为43.46%——在德国杜塞尔多夫地方法院(这可能是全球最容易给禁令的法院之一),向通威太阳能(合肥)有限公司及其子公司Tongwei Solar GmbH提起专利侵权诉讼。

公告显示,通威股份在未经许可的情况下,使用了子公司Maxeon在欧洲专利号为 No.EP3522045B1(“叠瓦式太阳能电池组件”)的专利,此专利是公司用于制造 Performance组件所使用的专有基础性叠瓦电池组件技术。

关于“叠瓦太阳能电池组件”专利,它是将整片太阳能电池分割到更小的太阳能电池条,然后将太阳能电 池条重叠联接,从而得到更高功率和效率的组件,并且比传统组件具有更强的可靠性和经过 验证的耐久性,在效率、功率、可靠性和美学上都优于传统的组件。

以上对通威的相关“瓦片”专利技术诉讼,并不是这几年Maxeon打的第一起。2022年,Maxeon曾就专利号JP6642841B2,与阿特斯在日本达成协议:

阿特斯将撤回对Maxeon专利的挑战,并在“满足某些未完成的2年订单后”停止在该市场上销售基于瓦状太阳能电池的太阳能组件,直到2025年第二季度(其余的结算细节是保密的)——翻译过来就是:被告在两年多的时间里无法在日本销售相关产品。

在德国杜塞尔多夫地方法院,通威也有一定概率可能受到禁令裁决。而这,可能只是专利混战的一个开始。毕竟光伏产业产能过剩的严重程度,已经到了一个你死我活的程度。

你认为光伏淘汰赛,谁会倒下,谁会剩下?

(本文仅代表作者观点,不代表知产力立场)

图片来源 | 网络

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}