专利视角看培育钻石龙头的崩解

作者 | 革鼎

编辑 | 布鲁斯

培育钻石(lab-grown diamonds)是品质达到宝石级的人造金刚石,其物理、化学和光学性质与天然钻石完全相同。

从全球的培育钻石产业分工看,中国是最大的生产中心,印度是最大的加工中心,美国是最大的消费中心,各自占据绝大多数的份额。

国内众多培育钻石生产(或正在上产能)企业之中,力量钻石、黄河旋风和中兵红箭是代表企业,尤以力量钻石为典型。

首先,力量钻石的培育钻石业务营收3.9亿元,已是该公司最大的收入来源。其次,2022年9月其完成39.1亿元的定增案,正继续大干快上培育钻石项目。再次,毛利率79%的培育钻石业务,在二级市场俗称“钻石茅”。

行业资深分析师保罗·金尼斯基(Paul Zimnisky)判断,2022年全球培育钻石终端市场规模大概在120亿美元左右,yoy+38%。从行业发展趋势看,2023年培育钻石终端规模达到1,000亿人民币,并不困难。

问题来了,处于高景气赛道的行业典型代表力量钻石,二级市场表现十分拉跨。昨天(3月20日)盘中一度下挫接近20cm,差点儿跌停。其股价从2022年8月最高246元,下挫至昨天的97.5元(破位了),暴跌60%,市值缩水215亿元。

图:力量钻石走势,来源:wind

目前力量钻石P/E(市盈率)为31倍,2022年营收和净利润增速分别为82%和92%,这意味着股价暴跌并非源于估值过高挤水分。那么力量钻石股价拉跨的原因是什么呢,我们由浅入深的总结了三种分析思维——博弈思维,商业思维和技术思维——来阐述背后的原因。

01.博弈思维,筹码即权利

股价的浮动,最浅显逻辑是大资金的选择,筹码即权利。比如2019年机构抱团开启的赛道盛世,CXO、光伏、新能源车及动力电池被捧到天上。

那时赛道股的行情说通俗点是:谁卖谁是狗,你敢100元买,我就敢300元买,全体别墅靠大海。但盛宴总会结束,眼看他起高楼,眼看所有人起高楼,这楼就必定得塌。培育钻石赛道并不能例外。

尤其是2022年,培育钻石行业的预期变差:疫情导致宏观经济波动,对于非刚需可选消费品的培育钻石,中下游谨慎控制库存,上游出货不确定性增加,培育钻石相关企业未来的业绩阴霾重重——从0到1也许没问题,从1到10过程会比较煎熬。

天然钻石厂商的动向,可以证明上述未来预期变差的观点。2022年,戴比尔斯库存净减少不到100万克拉,大约是前一年净减少克拉量的1/4。而且你得知道,老对手Alrosa俄乌冲突之后处于被制裁状态,戴比尔斯本应业绩长虹,结果连前一年的库存去化都赶不上,中下游的谨慎可见一斑。

以上行业逻辑变化,对抱团机构的信心打击巨大,几乎是一拥而散。据Choice数据,力量钻石机构总数从2Q22的125家,锐减到3Q22的16家。

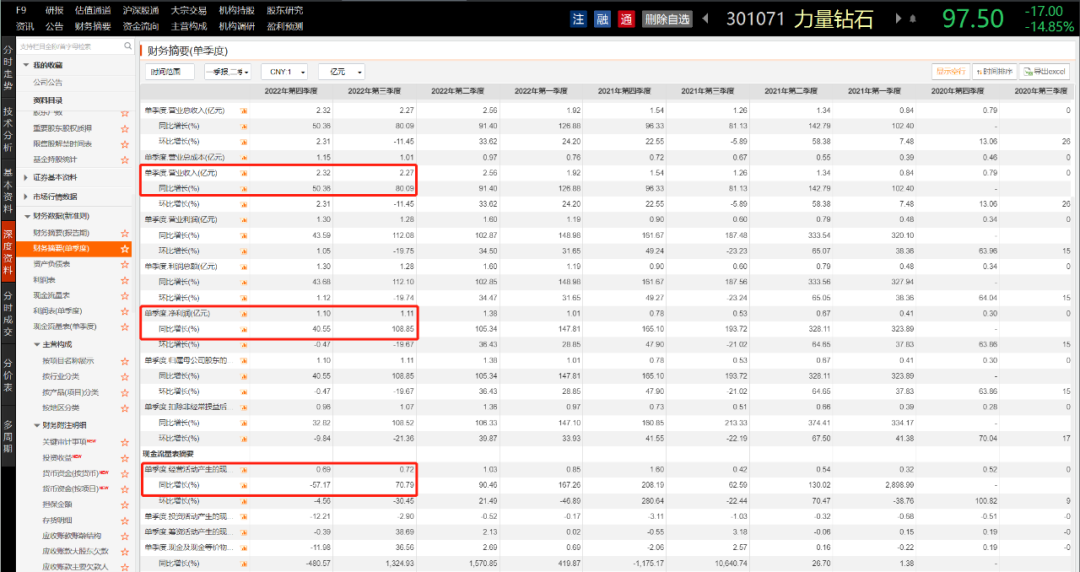

雪上加霜的是Q4财务指标为不利的预期加码,趋势变得难看(绝对值仍然是不错的)——营收增速下降30个pct,净利润增速下降68个pct,经营现金流净额录得2021年以来首个负增长季度——你说昨天(3月20日)解禁的机构跑不跑,你不跑总有人跑。

图:力量钻石财务指标,来源:Choice

对力量钻石股价昨天的暴跌,只能得出上述逻辑(预期变差,机构抢跑)的投资者,仍然属于韭菜,缺乏对商业的深度洞悉。

02.商业思维,涟漪效应

博弈思维,仅对显著的股价波动,及大略的基本面变化作出反应,预见性较差,是一种任市场先生摆布的投机行为。而从商业和经济学的视角,能先于市场反应判断公司价值。

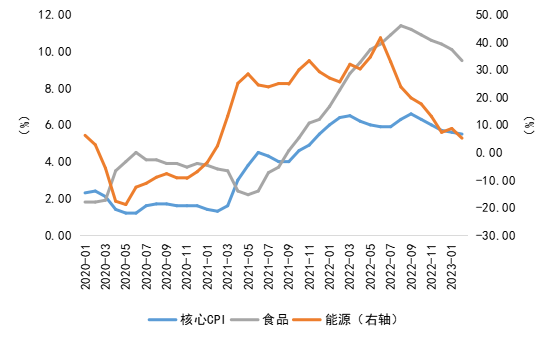

众所众知,欧美是发周薪的消费主义国家,通胀会极大影响消费需求,美国反应通胀的CPI(消费者价格指数)如下图。

图:美国CPI三大分项,来源:网络

2022年二、三季度,美国核心CPI已上升到6%左右,其中刚需的食品CPI在10%左右,刚需的能源CPI在40%左右。简单来说就是吃饭死贵,开不起车,那么作为可选非刚需的培育钻石消费情况可想而知。而恰好,美国是主要的培育钻石消费国,没有之一。

经济学里有个名词叫涟漪效应,描述事物造成的影响逐渐扩散,类似物体掉到水面,产生的涟漪层层扩散。举个例子:

消费者需求减少10%;

终端的品牌商拿货可能减少30%;

传导至无法感知消费者的中游加工商;

对上游的采购可能就更加谨慎;

减少对生产商60%的需求。

上游生产商想要尽可能的出货,必须得降低价格,让上游美国的消费者感觉到实惠。在培育钻石行业就是如此,Rapaport发布的2022年RAPI钻石价格指数显示,1克拉钻石——培育钻石狂推的“克拉自有”主力段位——的价格从3月份到11月大概下降25%左右。

以上,对于培育钻石生产商来说,要么接受涟漪效应带来的增速变慢,要么是保增速牺牲利润率,从力量钻石4Q22的财务结果看,它倾向于前者。但不管怎么选择,现金流都会受到影响。

到今年3月,美国通胀不再是需求的最大阻力,它需要让位给越发动荡的环境——硅谷银行闪电暴雷破产,一轮新的危机在酝酿,前天下午去往奥马哈(巴菲特旗下伯克希尔的总部)的私人飞机超过20架。危机四伏的时代,美国人的消费信心会进一步下滑,毫无疑问会影响到上游的力量钻石们。

所以,力量钻石的解禁机构们抛售不足为奇。

商业思维健全的投资者,不至于经常吃大亏,长长是市场上的赢家,前提是不把鸡蛋放在一个篮子里。因为他们在时代革故鼎新的进程上,仍会不时踩雷掉坑。

03.技术思维,洞察未来

你可能常常听到资深投资者、分析师提到“护城河”这个词,与其搭售的往往是准入门槛、规模效应等用语。但真正能称之为护城河的,往往是技术,以及保护技术而申请的专利。了解一个公司的技术和专利,就能了解它阻挡对手攻击的能力,跨越周期的能力,以及长期获得自由现金流的确定性。

力量钻石是否有技术和专利护城河?我们从它的生产设备说起。

力量钻石的培育钻石走的是高温高压技术路线,生产设备是诞生已有59年的六面压顶机(1965年三磨所研制出我国第一台六面压顶机)。由于铰链梁产能短缺,六面压顶机产能受限(每年1200台左右),其定增计划提出三年内购置1800台六面压顶机,加上中兵红箭计划2022-2024新增300-500台六面压顶机,基本瓜分掉大部分产能,这让力量钻石短期内获得设备产能短缺造就的红利。

图:我国第一台六面压顶机,来源:网络

从工艺等层面的技术看,力量钻石就没有优势可言了,其近六年研发费用率中位数为4.3%,不那么高科技。同时,力量钻石“有效”和“审中”的发明申请和授权发明专利为24条,中南钻石(中兵红箭旗下全资子公司)同口径专利有258条,十倍差距。

值得一提的是,包圆六面压顶机的红利不会持续太久,因为另一条技术路径——CVD(化学气相沉积法)——的培育钻石大踏步追赶。目前CVD设备第一梯队全为外企,如日本seki、LightBox/ElementSix、Washington Diamonds、卡内基实验室等。

在CVD培育钻石生产层面,印度的势头很猛,可以说印度在用举国体制搞培育钻石。2022年印度培育钻石的产业动向包括鼓吹培育钻石去中国化,计划建立培育钻石产业园,银行放开对培育钻石行业的贷款政策,免除培育钻石企业电力税。2023年又推出培育钻石五年计划,为培育钻石晶种、设备、毛坯的生产研发提供资金扶持。控制培育钻石中游(进出口贸易、切磨加工、镶嵌等)且人力成本更低廉的印度,如果能够自己生产培育钻石,那就没中国培育钻石什么事了。

图:印度钻石工厂的女工,来源:网络

同一纬度的竞争,没有技术护城河的力量钻石们需要十分重视。更高维度的竞争,亦不可掉以轻心。

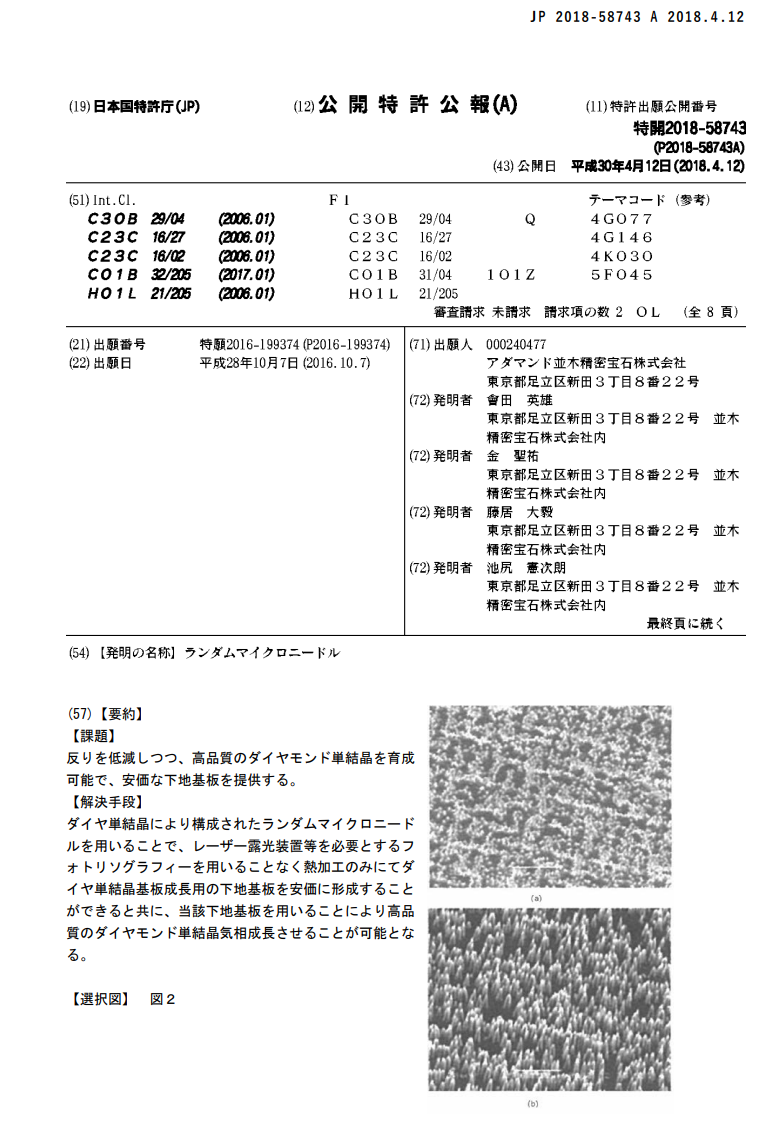

2023年初,日本媒体报道其金刚石半导体取得突破性进展:日企Orbray与佐贺大学教授嘉数,合作开发用金刚石制成的功率半导体,并以1平方厘米875兆瓦的电力运行,

该功率半导体在金刚石半导体中,输出功率全球最高;在所有半导体中仅次于约2090兆瓦的氮化镓产品。与第三代功率半导体(碳化硅和氮化镓)相比,其电力损耗可减少到五万分之一。

Orbray旗下的Adamant Namiki早就开始研究金刚石半导体,比如其申请日为2016年10月7日涉及金刚石衬底的随机微针(Random micro-needle)专利,提出对氮化镓衬底的优势。

图:随机微针专利,来源:知产宝数据库

上有金刚石在半导体领域应用的落后,下有印度CVD培育钻石的追赶,不具备技术护城河的力量钻石,远期前景存疑。在当前时点,长期资金不会碰它,或者说不会碰整个培育钻石产业。力量钻石和中国培育钻石产业必须要有危机感,时不我待,留给我们的时间真的不多了。

如果说宇宙的尽头是铁岭,互联网的尽头是后厂村,那么企业分析的尽头就是技术和专利。多说一句,专利也用能来估值,每亿元市值对应有效发明专利超过15条的公司值得加倍珍惜(比如2019年的比亚迪),具体思路有时间再写。

(图片来源 | 网络)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}