迈瑞医疗,为何频频掀起专利战?

作者 | 云柯

近年来,迈瑞医疗(SZ:300760)的专利纠纷案件呈现出持续增加的态势。比如其与科曼医疗、万孚生物(SZ:300482)以及理邦仪器(SZ:300206)等公司曾发生过多起专利纠纷。

最近,迈瑞医疗又向宝莱特(SZ:300246)发起了专利诉讼。

宝莱特披露的公告显示,公司收到福建省福州市中级人民法院送达的传票及《民事起诉状》等法律文书,涉及3起专利纠纷案件,原告均为迈瑞医疗。

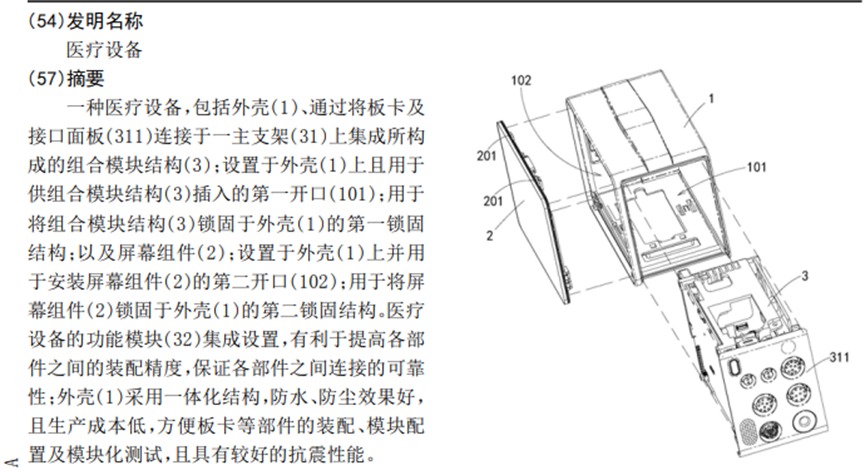

在案件一中,迈瑞医疗认为:“其与深圳迈瑞科技有限公司是专利号为ZL201780051006.3、名称为“医疗设备”的发明专利权人。”宝莱特制造、销售、许诺销售P1型号的监护仪,落入迈瑞医疗专利权的保护范围,宝莱特应当承担专利侵权的法律责任。

该“医疗设备”专利克服了现有技术外观陈旧、内部构件容易损坏以及生产成本高等问题,便于功能模块简便快捷的装配,并可形成不同配置,提高产品的可靠性,且具有较好的抗震性能。

医疗设备发明专利;图片来源:知产宝

此外,案件二和案件三涉及的发明专利亦与监护仪有关。在三个案件中,迈瑞医疗均向宝莱特索赔1000万元,总计3000万元。

此次迈瑞与宝莱特之间的专利纠纷,距离两者上次专利纠纷仅过去几个月。早在今年4月28日,迈瑞医疗就向宝莱特发起两起专利诉讼,合计被迈瑞医疗索赔1000万元。

迈瑞医疗为什么频频掀起专利战呢?首先是“打得过”,然后才是看有什么好处。

之所以向国内一般医疗器械玩家发起专利战,在于有足够的底气——迈瑞的专利数量以及研发费用,远远超过行业内,曾经和他发生过专利纠纷的竞争对手。

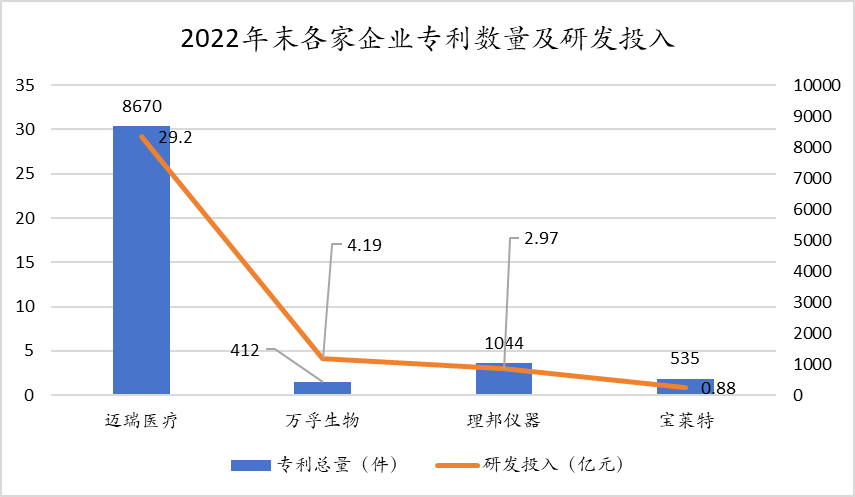

截至2022年末:

迈瑞医疗拥有专利总量为8670件,万孚生物为412件,理邦仪器为1044件,宝莱特为535件。

全年迈瑞医疗研发投入为29.2亿元,万孚生物为4.19亿元,理邦仪器为2.97亿元,宝莱特为0.88亿元。

迈瑞医疗和同行专利、研发对比数据;数据来源:企业年报

专利战作为一项特殊的竞争策略,自然有它的好处,下文我们具体讲讲。

一、巩固强化创新龙头地位,拿到更多的市场份额,提升自身盈利能力。

龙头企业的技术与专利布局,相对来说总是更全面的,在格局较为分散的医疗器械行业尤其如此。迈瑞将专利诉讼作为竞争策略,有利于阻击与它同赛道的竞争对手,拿到更多的市场份额。近一年,迈瑞医疗五次向宝莱特发起专利诉讼,就是最好的例子。

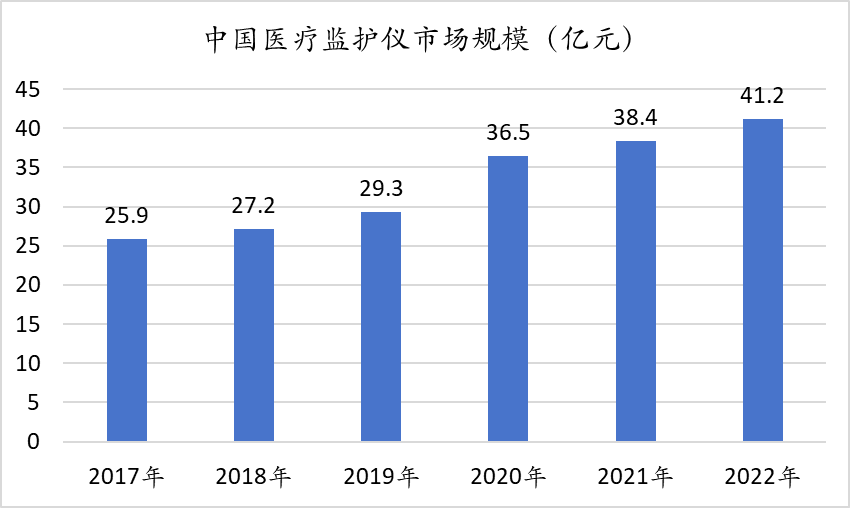

新思界产业研究中心发布的《2023-2028年中国医疗监护仪行业市场深度调研及发展前景预测报告》显示:2017-2022年,我国医疗监护仪市场年复合增长率为9.8%,2022年市场规模已经达到41.2亿元。

预计未来五年(2023至2028年),我国医疗监护仪市场将依然会保持6.2%的复合增速,到2028年市场规模将达到59.8亿元。

我国医疗监护仪市场规模,数据来源:智研产业研究院

其中,迈瑞医疗一家的市场占有率常年保持在65%左右,遥遥领先其他竞争对手。即使已经占据支配地位,但其实还可以更多,另外35%也是很大一块肉啊,尤其是师出有名——祭出保护专利技术的旗帜——的时候。

专利竞争策略如果获得胜利,迈瑞能直接提升相应的市场份额。与此同时,还强化公司创新者的标签,其潜在的作用其实更大,比如潜在的下游客户会想:买小厂的医疗器械未来会不会侵权?小厂的医疗器械虽然价格可能更低,但其生命周期内创造的价值会不会也更低呢?是不是可以考虑最具创新能力的公司的产品?

对行业龙头来说,专利战既是一种直接的竞争策略,也是间接的品牌广告(在客户心智里植入技术创新的标签),这些都可能为公司争取到更多的市场份额,强化公司的现金流。

二、利用充沛的现金流,加强研发并保持产品竞争优势,打造新的增长曲线。

如果能利用专利竞争策略创造更强劲的现金流,那对企业之后的发展就太有利了。最核心的是能加强研发投入,这是维护企业竞争优势,打造新的增长曲线的关键。这一点,从芯片行业头部公司的表现可以看出。

过去十多年,头部芯片企业,业绩和股价之所以长牛,核心原因是高强度研发投入,使其产品持续领先于竞争对手。

以英伟达(NASDAQ:NVDA)为例,这些年其研发费用率平均在20%以上,这奠定它在AI领域如日中天的地位,如今流行的大模型,“百模大战”,没有英伟达的芯片根本就玩不了。

再以ARM为例,2018年至2022年研发费用分别为8.14亿美元、9.95亿美元和11.33亿美元,对应的研发费用率分别为40.16%、36.81%和42.29%,这让其在手机芯片构架领域,占据绝对的市场支配地位,没有其它玩家的生存空间。

再回到迈瑞医疗来看,作为国内医疗器械领域的龙头,虽然研发投入的绝对数很高,但强度却并不是很大,2022年迈瑞医疗研发费用率9.6%,同期联影医疗研发费用率14.1%。

2023年上半年,差距进一步拉大。迈瑞研发费用率为10%,联影则进一步提升到16.8%。

不仅强度不够,迈瑞还要加强研发专利化的效率。以2020年至2022年迈瑞、联影披露的数据为参考,我们进一步的用“经调整专利/研发费用”,来看看两家公司的研发效率。最终得出的效率值——“每亿元研发费用产生的专利数量”——联影是迈瑞的3.1倍。

2022年末,迈瑞医疗的专利数量为8670件,联影医疗的专利数量为8600,两者已经相差无几。按上述计算数值,联影这个新崛起的高端医疗器械企业,不久之后在专利数量上可能要超越迈瑞了。

迈瑞大打专利战,强化现金流,当务之急是强化研发投入,只有这样才能更好的面对新崛起的强势竞争对手。

三、熟悉知识产权竞争规则,有助于应对专利战更为复杂且激烈的海外市场。

迈瑞医疗曾提出海外收入要占到总收入的70%,意味着未来很多年“出海”是公司的核心发展方向。

不过,对于中国的行业龙头们来讲,出海有很大的可能会面对海外企业的专利狙击。在国内玩专利战,无疑使一场应对危机的预演。

举个例子来讲,作为全球消费级无人机龙头大疆,不久前因为和美国相关企业发生了专利摩擦,被法院判罚2.79亿美元(大疆在上诉,还不是最终结果)。

大疆公司的无人机技术全球领先水平,它出海尚且得直面竞争对手的专利狙击,其他企业出海则更要注重自身在专利方面的布局。

除了大疆之外,更对口的医疗器械行业也有类似案例。爱德华兹生命科学(NYSE:EW)曾向美敦力(NYSE:MDT)发起专利侵权诉讼,指控后者CoreValve心脏瓣膜产品侵犯其Sapien心脏瓣膜产品的专利技术。经多年拉锯后,2014年双方达成和解,美敦力向爱德华支付7.5亿美元,外加销售提成——这可数字可比迈瑞发起诉讼的请求金额大多了。

以上案例向我们说明,迈瑞医疗在国内发起的专利诉讼,可能有利于稳固业务基本盘并获取更强劲的现金流,有更大的余力投入研发,且在专利竞争策略上充分磨练。有了这些准备,迈瑞出海遇到“风浪”时,才能应对得更加自如。

专利竞争策略,已经是企业的一门必修课。玩法很多,有的大打专利战,有的利用许可挣钱,有的在品牌营销时用专利突出技术创新属性做爆款……可以想象,未来没有专利竞争思维的企业,可能就要输在起点上了。

(本文仅代表作者观点,不代表知产力立场)

排版 | 布鲁斯 封面来源 | Pixabay

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}