凯莱英:核心专利的红利已耗尽?

作者 | IvesDuran

编辑 | Moker

产业分工的经济学基本理论,叠加中国本科学费仅美国的1/15,让CXO(包括研发、制造等医药外包)公司在中国茁壮成长,今天要聊的凯莱英是全球第五大创新药原料药CDMO公司,主要为制药企业提供新药工艺开发、工艺优化及规模化生产服务。

从订单就能简单衡量凯莱英的实力,它是辉瑞新冠神药paxlovid的主要生产方之一。为什么辉瑞这种Big Pharma能认可凯莱英,后者的“连续化反应”技术和专利可能是核心原因。

提起“连续化反应”,凯莱英充满了骄傲,其给出的数据亦显示这项技术的不凡(见后文)。但资本市场似乎对此并不认可,凯莱英并未脱离行业走势。

通过对凯莱英、CXO以及医药行业趋势的研究,我们发现:

唯技术论和唯商业模式论的公司,极易陷入“小时了了大未必佳”的尴尬境地。只有将“技术和商业模式”有机结合的公司,才能走得更远。而凯莱英,它的核心专利的红利似乎已经耗尽。

让我们先从“连续化反应”本身讲起。

凯莱英从2008年启动第一个O3连续性氧化生产以来,一直在研究连续化反应技术——将传统的批次生产工艺转变为自动化连续性的工艺。

目前,凯莱英包含关键字“连续化反应”的专利有74件(法律状态为已授权)。比如“2-甲基四氢呋喃的连续化生产方法(CN102875500A)”专利,它的技术功效是:

本发明采用低毒且廉价易得的催化剂并在低压或环境压力下由糠醛通过气相连续化反应生产出了高纯度的2-MeTHF,改变了传统上生产2-MeTHF需要高压力、高投入及高危险性的工艺,减少了现有技术中对高毒性和高成本催化剂的使用。该生产方法具有投资低、危险性小、单位时间内原料糠醛的处理量大以及产量高和工艺简单等优点,在生产过程中减少了有毒催化剂和高成本贵金属的使用,得到的粗产品中目标产物2-MeTHF的纯度高、杂质易于分离,适合于工业化生产。

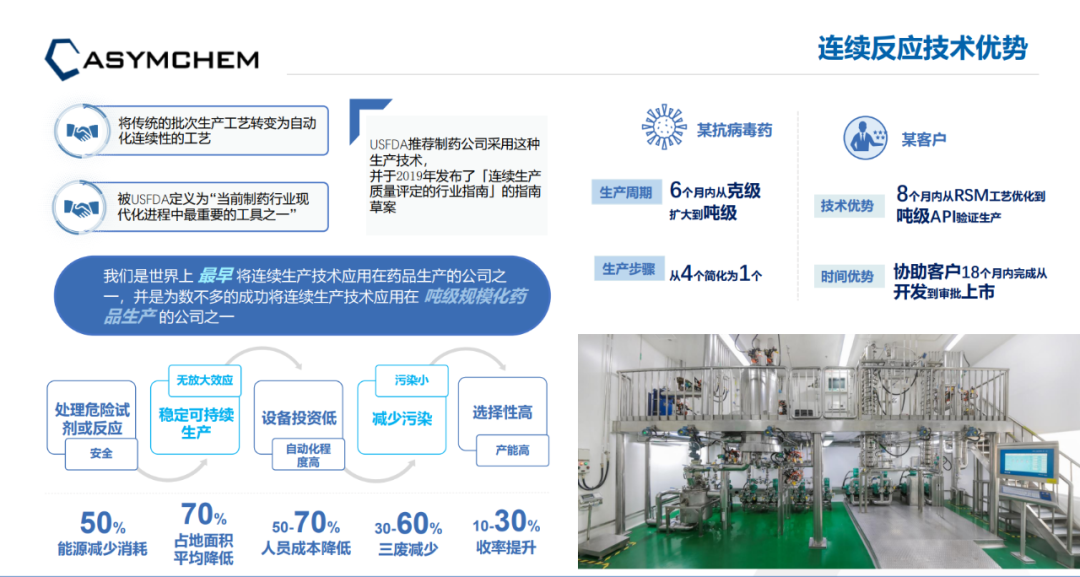

凯莱英2022年中报业绩说明会PPT,有一页专门介绍了连续化反应技术。

1)我们是世界上最早将连续生产技术应用在药品生产的公司之一,并是为数不多的成功将连续生产技术应用在吨级规模化药品生产的公司之一。

2)USFDA定义为“当前制药行业现代化进程中最重要的工具之一”。USFDA推荐制药公司采用这种生产技术,并于2019年发布了「连续生产质量评定的行业指南」的指南草案。

3)赋能某抗病毒药,生产步骤从4个简化为1个,生产周期在6个月内从克级扩大到吨级。

4)赋能某客户,技术优势,8个月内从RSM工艺优化到吨级API验证生产;时间优势,协助客户18个月内完成稿从开发到审批上市。

5)能源减少消耗50%,占地面积平均降低70%,人工成本降低50%-70%,三废减少30%-60%,收益提升10%-30%。

图:凯莱英连续化反应的技术优势,来源:公司披露

凯莱英的连续化反应技术看起来如此出众,理应比同行获得更好定价,然而事实却并非如此。

下图为凯莱英、康龙化成和博腾股份的K线叠加,全行业自2020年启动以来,凯莱英最高涨幅超不过另两家,截止2023年3月13日的涨幅也比不过另两家。

图:K线叠加,来源:wind

为什么资本市场没有为凯莱英的技术单独定价,不是说能够改变行业成本曲线的公司是真正厉害的公司,理应被资本市场看重的吗?

比如Google曾改变人类获取信息的成本,所以它能成为一方巨头。

比如说2017年之前没有任何人能想到拼多多能成为电商三巨头之一,但它改变了行业获客成本曲线(最初是阿里的几十分之一),才能在人均消费极低的下沉市场“少亏当赢”。

再比如说约翰马龙创造EBITDA这个财务指标,改变了有线电视行业的融资成本曲线,进而成为行业霸主。

凯莱英的连续化反应,把几个甚至十几个反应步骤简化成一个,节省能源、节省用地面积和人工成本等,好像也是大幅降低生产成本曲线吧。理论上是的,但从财报上看不出来。

如果凯莱英生产成本能大幅降低,必然会出现两种可能:1.相同定价的情况下,它的利润水平远超同行;2.降低定价的情况下,它的营收增速远超同行。我们来对比一下。

2018-2021年,康龙化成营收CAGR(年化增长率)为36.4%,同期凯莱英CAGR为35.8%,两者增速相差不多。考虑到康龙化成的营收规模是凯莱英的1.6倍,这局康龙化成略胜一筹(基数越大增长越困难)。康龙化成净利润率从11.66%提升至21.76,凯莱英净利润率在22.15%~23.05%之间,两者当前半斤八两。

财务数据并不足以支撑凯莱英的技术重塑行业生产成本曲线,或者说技术带来的红利,被低效掉了。凯莱英和康龙化成的商业模式,或许说明了这一点。

凯莱英是比较纯的CDMO公司(2021年定制研发生产占总营收的91.4%),这是其商业模式层面的弱势。

相比之下,一体化外包平台(CRO+CDMO)的协同效应驱动康龙化成长期发展潜力。你技术再好,Big Pharma某款药的药物发现阶段是我做的,大概率这款药的CDMO也是我来做,这是商业模式的胜利。其实凯莱英已经意识到这一点,目前它在大力发展包含CRO的创新业务,只是占营收比例还只是个位数罢了。

图:康龙化成的一体化,来源:开源证券

另外,从医药行业发展趋势来看,小分子的时代正在过去,2020年全球药品销售额TOP20中,大分子药物已达到12席。

小分子已经处于一个稳定状态,如同人类50岁。

大分子正在迈向巅峰的路上,如同人类30岁。

RNA,基因疗法,细胞疗法已经正式起步,如同人类5岁。

综上,从专利技术产生的财务结果,商业模式对比,以及医药行业的趋势看,凯莱英核心专利技术“连续化反应”的红利或许已经耗尽。

(图片来源 | 网络)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}