迈瑞获赔1546万,接下来和飞利浦们怎么玩?

作者 | 云柯 革鼎

编辑 | 布鲁斯

知产力消息,迈瑞医疗(SZ:300760,当前市值3629亿RMB)与科曼医疗和晨瑞医疗的“侵害发明专利权纠纷”案件,已有最新结果。迈瑞医疗获得涉诉案件编号为(2022)闽01民初1938号、1939号、1940号、1941号的四个案子的胜利,被告合计判赔金额为1546万元。

这些年迈瑞的专利纠纷不断,它还与理邦仪器(SZ:300206,当前市值84亿RMB)、华声、帝迈等多家公司发生过专利方面的摩擦。

将专利诉讼作为商业竞争的武器,这在很多行业早已屡见不鲜,比如移动通信及智能手机行业,比如无人机行业中技术领先的大疆几乎把竞争对手告了个遍;而在更多行业,专利作为诉讼武器亦在萌芽,比如中国光伏行业,6月份TCL中环持股43.46%的Maxeon就在德国对通威提起专利侵权诉讼。

专利诉讼,往往是涉诉企业产品边界开始重合而产生的商业交锋。例如迈瑞VS科曼,争夺的是麻醉呼吸机赛道,2021年前三个季度:迈瑞中标数第一,科曼中标数第二。2017--2020年医用呼吸机(包含了麻醉呼吸机)的CAGR为25.4%,2020年规模为35.1亿元,这种“钱景”良好的细分赛道打起来不奇怪。

国内医疗器械企业之间的竞争如此,国外亦然。

说一个赔付额较大的案例,爱德华兹生命科学(NYSE:EW,当前市值566亿美元)曾向美敦力(NYSE:MDT,当前市值1166亿美元)发起专利侵权诉讼,指控后者CoreValve心脏瓣膜产品侵犯其Sapien心脏瓣膜产品的专利技术。经多年拉锯后,2014年双方达成和解,美敦力向爱德华支付7.5亿美元,外加销售提成。

既然产品边界开始重合必然迎来专利交锋,且迈瑞和联影都志在全球竞争:

迈瑞未来的目标是“全球TOP20,以及境外收入占比达70%”;

联影医疗(SH:688271)暗暗的发力海外市场,2018-2022年国内收入增加3.1倍,而国外收入(10.8亿,占总收入12%)增加24.1倍。

那么中国医疗器械龙头迈瑞和联影,与国际医疗器械巨头飞利浦、西门子和GE医疗竞争,显然是无法避免的了,应该怎么做呢?具体的产品与服务的提供,企业以及长期跟踪的机构投资者肯定更专业了,我们谨在此处,从研发和专利角度,提供一个思考的角度:

01 转型“研发型组织”

员工构成能看出一家企业的导向,2022年:

飞利浦员工总数为77233人,其中研发员工占11690人,占比为15.2%。

迈瑞以上三项数字分别为16099人,3927人,24.4%。

联影以上三项数字分别为7302人,3088人,42.3%。

从“研发导向”上来看,无疑是联影>迈瑞>飞利浦,不管是对于医疗器械,还是对其它以技术为核心竞争力的科技企业来说,最大化的将企业向技术研发导向转型,用好中国目前达至顶峰的工程师红利,是性价比最高的事情。

2023年中国高校毕业生高达1174万人,而它们的成本远远低于欧美,比如中国本科学费只有美国的1/15。中国学生的生活费1280元/月,与欧洲9000-10000欧元/年生活费相比,大概是1/5的样子。

学习成本和生活成本,决定薪资待遇,从这一点上中国企业占据得天独厚的优势,也更应该珍惜这份优势,少一点“套路”(商业模式),多一点“真诚”(技术研发),努力成为一家更加“研发导向”的企业。

在“研发型组织”层面上所有中国企业都要向华为学习,2022华为员工总数20.7万人,,研发员工人数为11.4万人,占比为55.4%,这可以说是华为从1G的默默无闻到5G技术龙头最底层的逻辑。

02 “真正的”站稳脚跟

企业真正站稳脚跟,核心部件的自主化是必须的。强如华为,基本实现高端化的华为智能手机,说没就没。

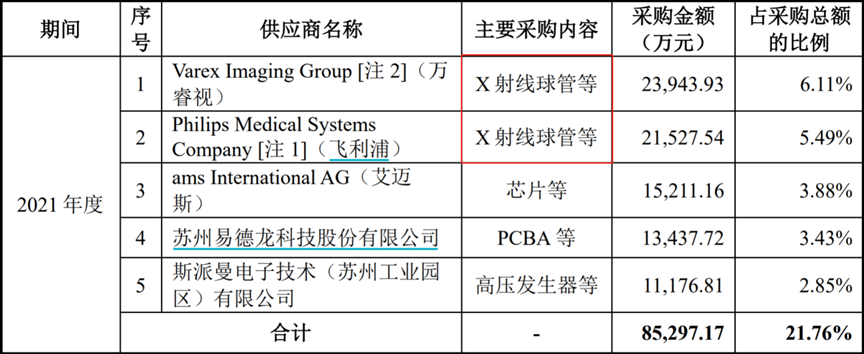

医疗器械行业,核心部件也是一个绕不过去的热点话题,比如X射线球管和探测器领域,万睿视(Varex Imaging Group)这家美国公司掌握了核心技术和产品。我国几乎所有的DR、CT、DSA、C型臂、胃肠、乳腺等医疗器械设备厂家,都是万睿视的客户。

据联影医疗招股书,其2021年前五名供应商中,前两名均是采购的“X射线球管等”,万睿视排第一,飞利浦排第二。是的,联影和迈瑞的国外高端产品竞争对手们(飞利浦、西门子和GE医疗),都自主掌握此项核心技术。

图:联影医疗2021年的前五大供应商,来源:联影招股书

只有核心命脉不掌握在外部,尤其是过去几年频发“清单”或联合不供货的外部国度,避免“眼看他起朱楼,眼看他宴宾客,眼看他楼塌了”的商业悲剧,才能放开手脚参与国际竞争。

另外,为了支撑核心部件的自主可控,或者说在更高的技术维度产生更大的影响力。需要加强研发强度和研发效率。

03 研发强度与效率

关于研发强度,你至少不能比巨头低,不然永远都不可能赶上,虽然中国公司具备更强的工程师红利。

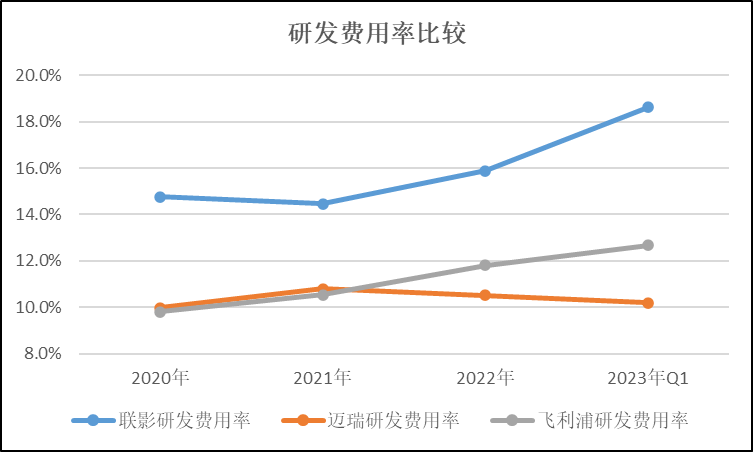

1Q23飞利浦研发费用率为12.7%,迈瑞为10.2%,联影为18.6%。近几年的研发费用趋势,如下图。

图:研发费用率比较,来源:wind,知产力

迈瑞虽然是国内医疗器械一哥,拥有较高的利润率,与联影医疗都要走向高端化,但其研发费用率比联影低8.4个pct,比飞利浦低2.5个pct,它需要更大的研发强度。

说到头来,我们的企业相对于巨头来说,规模只有几分之一甚至几十分之一,都还是赶路人,需要自我打鸡血,鼓鼓劲,想起刘皇叔的话,“平常身不离鞍,髀肉皆消。今不复骑,髀里肉生。日月如流,老将至矣,而功业不建,是以悲耳。”

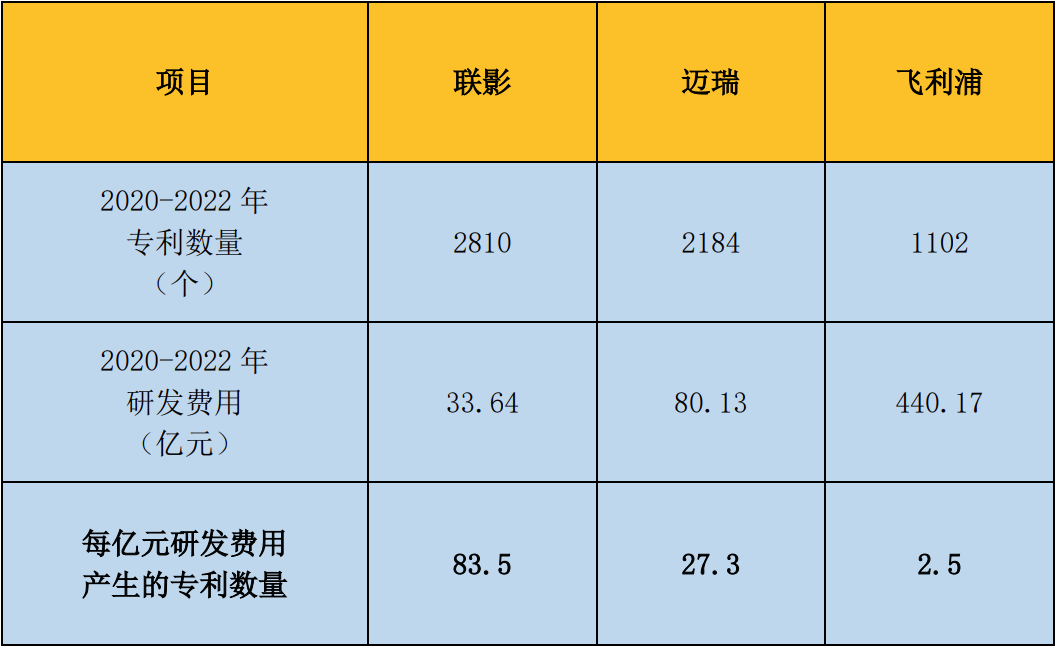

当然,迈瑞的研发费用率低,不一定等于研发效率低。我们可以更进一步的用“经调整专利/研发费用”,来看看三家公司的研发效率。最终得出的效率值——“每亿元研发费用产生的专利数量”——联影是迈瑞的3.1倍,是飞利浦的33.4倍。

说明:专利数量已“去重”,即每件专利只选择一个版本,比如申请公开阶段和授权阶段的专利,均选择最新的一件;剔除外观发明,剔除未缴年费、撤回、驳回、PCT指定期满等无效状态的专利。

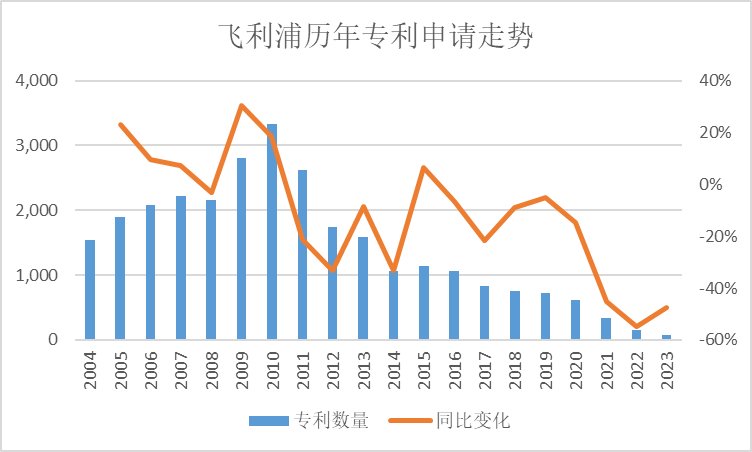

有人可能奇怪,飞利浦,花了440亿元,只申请了1102件专利,是不是有点扯?是不是中国专利质量没有国外的高?还真不是。我们来看飞利浦历年的专利申请趋势,你就明白了,纯粹是公司自身出了问题。

2010年开始,飞利浦的专利申请就开始走下铺路。专利申请下降的核心原因,大概率是营收规模下降,从2013年的322亿美元到2022年的190亿美元。国外还未分析,但在国内,低端医疗器械领域汹涌的国产替代,叠加医疗器械集采“灵魂砍价”,够飞利浦喝一壶的。

对于这种老店,尤其是已上市的老店来说,业绩大幅下滑是一件可怕的事。在移动通信领域就有很多赫赫有名的公司,一遇到业绩压力,不是谋求搞好核心资产,加强研发,而是变卖核心资产(也只有核心的才好卖),人才大量流失,既丢掉现在也丢掉未来,比如核心是贝尔实验室的朗讯。此处就不展开讲了。

我们可以总结,医疗器械企业更迅猛的转型研发型企业,力求突破核心卡脖子器件,从而稳固核心产品,并不断扩大研发强度和效率(同时也相当于垒高了专利战的城墙)走向高端化,可能是一条更可行的,挑战国外医疗器械巨头的路径。

(本文仅代表作者观点,不代表知产力立场)

图片来源 | 网络

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}