八年350亿专利税,小米“咬牙”交

作者 | 霓丘

任凭雷军各种构想,至少从营收来看,手机仍然是小米现在最重要的业务。

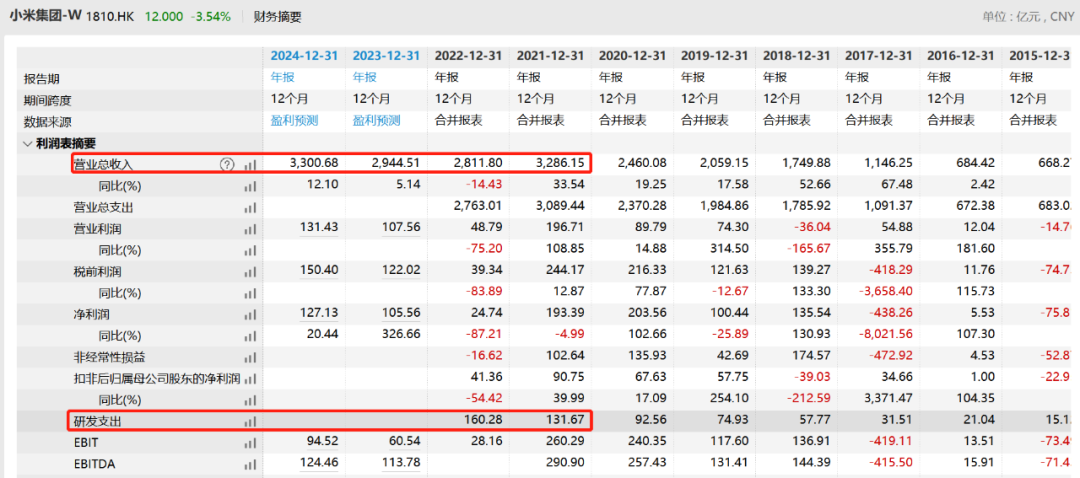

刚公布的2022年业绩报告,小米卖出1.5亿台手机,带来1672亿元的收入,占总营收的六成。但同时,手机业务的毛利率却是三大业务中最低的,且从去年的11.9%降到9%,其他两项业务IOT与生活消费产品、互联网服务分别是14.4%、71.8%。

小米手机薄利,可能有多种原因:极致性价比的打法,高端化转型效果不显著,以及2022年增强清理库存的力度。另一方面,成本不断挤压也不可忽视,其中专利许可费称得上举足轻重。

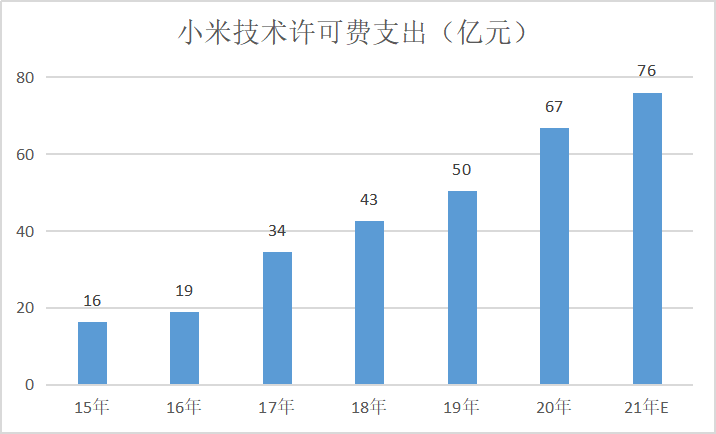

2015-2021年,小米专利许可费超过300亿元。2022年,小米存货周转天数同比变化大,不好拆分“已售存货成本和许可费”,但按历年的许可费率,仍可毛估估得出2022年许可费可能在50~71亿之间,也就是说小米近八年至少交了350亿专利税。

图:小米的专利技术许可费,来源:招股书、年报、知产力

进入5G时代,手机行业又迎来新一轮专利许可费调整,业内厂商的利润进一步被层层收割。

以3999元的小米11为例,按照四大5G专利权利人的收费标准,高通对多模手机收售价的3.25%,就是130元;诺基亚每部收3欧元(23.2元),爱立信收费2.5-5美元(16.3-32.5元);若华为每台手机2.5美元(16.3元)的收费标准能落地,一台小米11手机仅仅给四家公司的许可费就高达202元,占总价的5.1%。

从数据上来看,专利许可费是小米手机沉重的负担,但它又不得不交这个钱。

01. 5G SEP是一堵绕不过的墙

标准必要专利(SEP,standard essential patent),是指包含在国际、国家和行业标准中,实施标准时必须使用的专利。为什么说SEP绕不过?原因在于“标准”二字。

当绝大多数参与者加入A标准,而非B标准,那么A标准将获得无与伦比的势能:多数公司投入研发费用,保障A标准的技术领先性;多数公司投入CAPEX,保障A标准面向用户的网络效应;以上两者叠加能更快的抢得商业化先机,进一步促进正反馈,使A标准成为行业的唯一标准。

具体而言,5G标准可大致分为四个阶段:

·5G基础标准R15,满足5G三大应用场景的移动宽带增强;

·5G完整标准R16,聚焦完善的低时延、高可靠能力;

·5G增强标准R17,针对中高速大连接的物联网场景;

·相当于5.5G的R18,5G与人工智能等技术融合实现全方位的能力提升和场景拓展。

不掌握种种5G移动通信技术及专利,又切实在产品中——智能手机和智能汽车等——应用这套无可替代的技术标准的公司,付费就显得理所当然。

逻辑很简单,使用专利得付费。而你的产品带有5G移动通信功能,就意味着你已使用相关的标准必要专利,非常容易界定。

所以我们说5G SEP是一堵小米绕不过的墙,它的5G手机必须要为获得技术许可而支付费用。

02. 假如有“注水”也毫无办法

对于小米乃至整个国产手机厂商来说,也许更有苦难言的还不是这笔钱不得不交。而是可能交了一大笔,也未必说得清楚究竟哪些用在刀刃上,哪些用在刀把上?

目前移动通信技术领域的SEP,规则倾向权利人,其只需向欧洲电信标准协会(简称:ESTI)声明专利是SEP,并不需受到实质审查。这便在客观上,扩展了权利人对SEP组合的“主观发挥”空间,这一点在5G SEP上或许更为明显。

5G时代,权利人在标准层面的竞争异常剧变,5G SEP也就随标准的剧变而激增,“不必要”的SEP更难被识别。有专利研究机构表示,很多权利人的5G SEP组合,“不必要”的专利亦为数不少。

小米等5G智能手机厂家,对5G SEP或许存在的注水问题也许已建立一定认知,但它们很难把水挤出来,为什么呢?

用穷举法审查所有5G SEP显然不现实,毕竟几万族5G SEP需要无数的技术专家、专利工程师和专利律师去审,那工作量、成本和组织难度想想都恐怖。

再就是打官司,这也是费力不讨好的方法。诺基亚VS OPPO、高通VS苹果,两组冤家在全球很多国家开启“世界大战”,一打就是两三年,各种成本也低不到哪里去。

而且相比其他手机厂商,小米尤其不敢通过诉讼的方式解决问题。

03. 手机是小米的“命门”

为什么相比其他厂商小米更不敢玩诉讼?因为如果权利人恼羞成怒申请禁令,小米会比较难受。

这样的事情,2014年就发生过一次,初入印度市场的小米在与某公司的诉讼中被法院判决禁售,后来有惊无险的通过第三方的授权获得临时解禁。

小米必须避免触发类似禁令,因为在其商业模式中,手机是其命门,而禁售是对其命门的必杀技。

众所周知,小米的主营业务有手机、IOT生活消费产品,以及互联网服务。虽然手机业务常年是营收支柱,但盈利能力最强的却是互联网业务(广告、游戏和金融等),后者2022年的毛利率高达71.8%,堪称小米的利润担当。

不过,即便是一张王牌,互联网业务也无法单出。广告、游戏、金融等互联网产品,依靠手机这个载体与用户产生交互。手机出货量保持增长,小米的利润中心才能健康。反之,2022年手机出货量下滑,互联网业务就陷入停滞。

可以想象,如果因为诉讼触发小米在某个国家的市场禁令,进而导致手机业务搁浅,那么其互联网业务的业绩也可能发生较大波动。

图:小米财务摘要,来源:wind

图:小米财务摘要,来源:wind

对于小米来说,专利这道坎必须得想办法努力迈过。是否能迈过我们无法判断,但一些迹象表明小米正在发力。财务数据显示:2022年小米营收同比下滑14.7%,研发费用却同比增加21.7%。等小米研发费用率逐步突破10%(目前为5.7%),也许才是它涅槃的时候。

(图片来源 | 网络)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}